1、欧洲人造板行业需求特性阐发

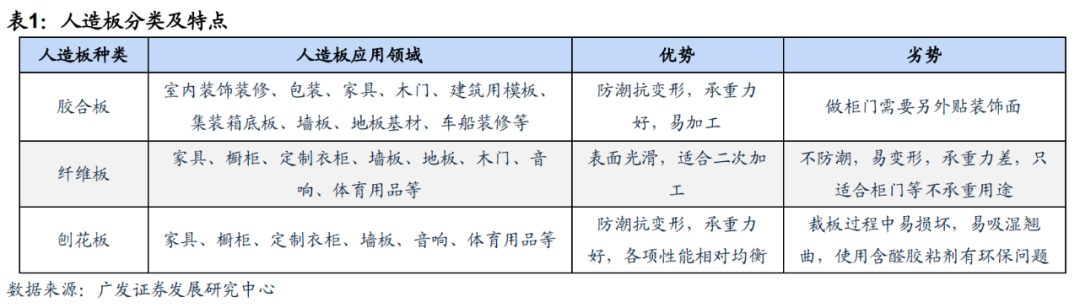

人造板是指以木料或者其他非木料植物为原料,经必然机械加工分散成各类单位质料后胶合而成的板材或者模压抑品;人造板木料使用率高,可以有用勤俭木料,而且造价较低,是重要的装饰类及修建类质料。

人造板重要分为三年夜类,别离是胶合板、刨花板及纤维板(密度板)。人造板延长产物及深加工产物达上百种,如细木匠板、多层板等属在胶合板,欧松板(OSB板、顺芯板)、颗粒板等属在刨花板,纤维板分为MDF中密度纤维板、HDF高密度纤维板等。各种板材都能运用在装修隐藏工程、家具、装饰配景墙等,但机能差异较年夜,差别种类各有好坏。

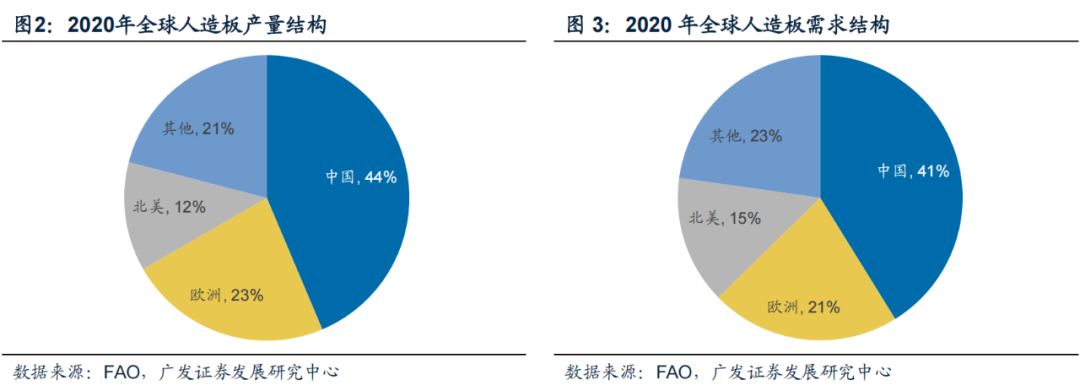

按照结合国食粮和农业构造(Food and Agriculture Organization of the United Nations,FAO),2020年全世界人造板产量3.7亿立方米,中国、欧洲、北美别离占比44%、23%、12%,需求占比与产量占比基真相同,中国及欧洲是全世界人造板的前两年夜消费市场。

本篇陈诉经由过程阐发欧洲人造板市场的赛道特色、竞争要素、供需环境等,深度剖析欧洲人造板行业特性,并与海内人造板市场举行对于比,切磋将来中国人造板行业可能会怎样演绎,以期获得中国人造板行业投资时机的启迪。

1.需求总量及增速对于比

欧洲人造板需求总量持久向上,持久连结小幅正增加。按照FAO的数据,2020年欧洲人造板总需求量为7888万立方米,1961-2020年复合增加率3.7%,除了了年夜的经济危机或者金融危机时期,其余年份较少有负增加,增速颠簸率较小,持久连结小幅正增加态势。

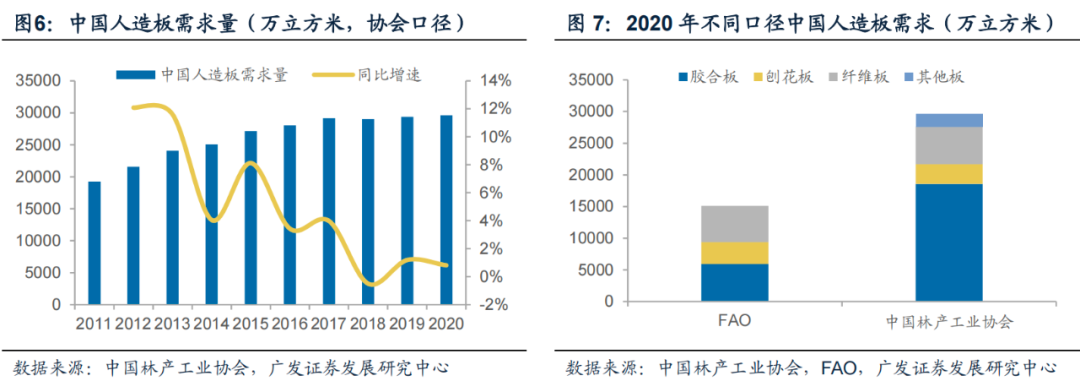

中国人造板需求履历了高增加阶段,2013年后放缓至小幅正增加。一样从FAO的口径来看,2020年中国人造板总需求量为15107万立方米,1961-2020年复合增加率11.8%,2008年跨越欧洲成为世界一年夜消费市场,2013年后增速放缓,2013-2020年复合增加率0.7%(同期欧洲为1.8%)。此外,中国林产工业协会也对于人造板需求举行了统计,2020年中国人造板总需求量为29616万立方米,2013年后放缓至个位数增加。

FAO与中国林产工业协会的总量统计成果有较年夜差异,咱们认为重要源自口径差异,以包装用胶合板为例,FAO将制品统计在“木质包装质料”分类,历程板材其实不计入“人造板”分类,而协管帐入“人造板”。协会的数据口径更切近人造板真实耗损需讨情况,但思量到国际可比,本文年夜部门处所都采用FAO的数据口径。

2.人均需求量对于比

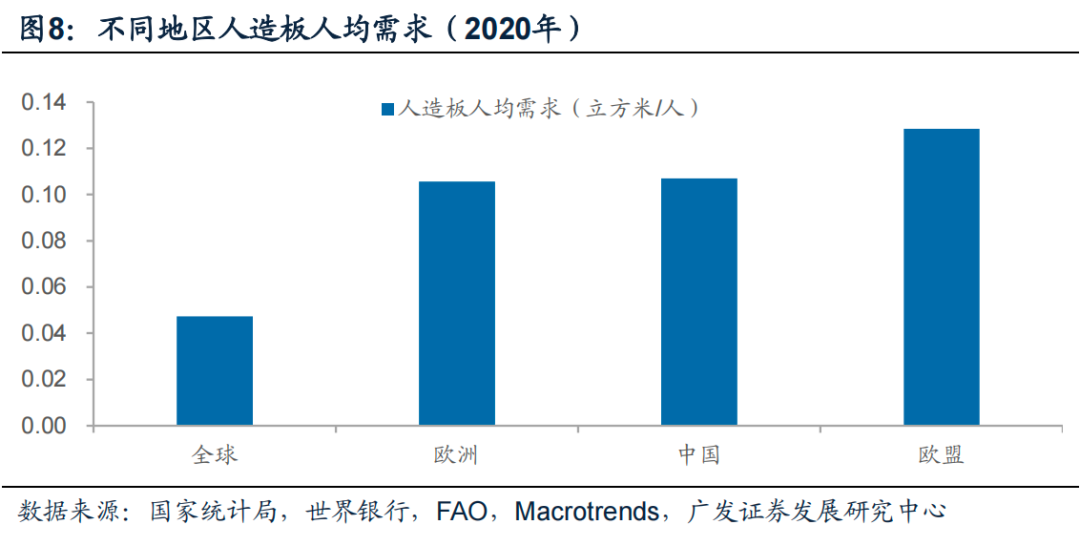

按照前文数据,单从人造板需求总量来看(FAO口径),中国约为欧洲的2倍,但人口基数的差异会对于需求总量孕育发生较年夜影响,是以咱们需要比力各地域人均需求量。

中国人造板人均需求量与欧洲基本持平。按照国度统计局、世界银行、Macrotrends的人口数据,咱们计较获得可比口径下(FAO口径)2020年中国人造板人均需求量为0.11立方米,与欧洲基本持平(欧洲人造板人均需求0.11立方米,欧盟成员国人造板人均需求为0.13立方米)。作为人造板前两年夜消费市场的中国及欧洲,于人均需求量上很是靠近,而世界各地域于丛林资源禀赋、木质品消费习气等方面存于较年夜差异,这致使了中国、欧洲与全世界的人造板人均消费差异较年夜。

3.人造板产物布局对于比

咱们将各种产物同一为胶合板(包罗细木匠板、多层板等)、刨花板(包罗OSB板等)、纤维板(包罗MDF/HDF板、硬质纤维板、其他纤维板等)三类,以便举行产物布局对于比。

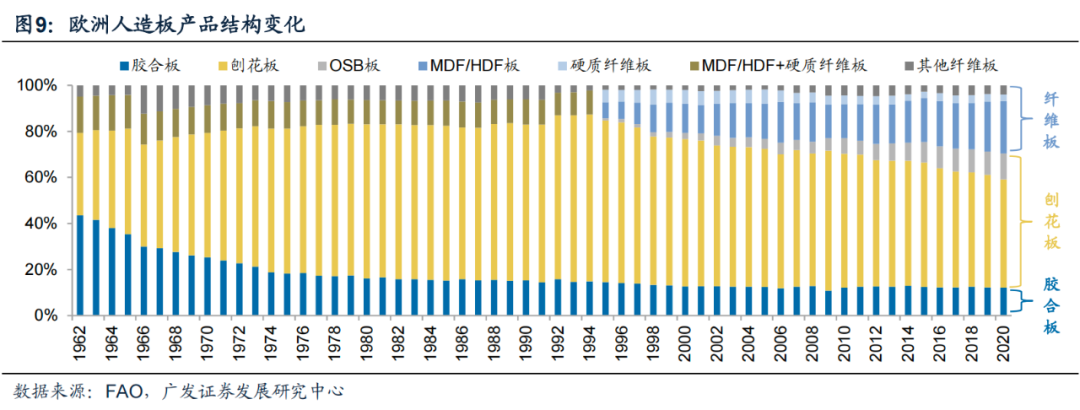

欧洲以刨花板为主,2020年刨花板占比约60%。新技能的成长曾经激发欧洲人造板产物布局的庞大调解,刨花板及纤维板于家具、布局用途等范畴慢慢替换了胶合板。2000年起,欧洲人造板产物布局维持相对于不变的状况,刨花板以60%摆布的份额盘踞主导职位地方。并且刨花板产物内部布局也于发生变化,近几年传统刨花板份额有所降落,OSB及纤维板份额上升,按照FAO的数据,2020年欧洲胶合板/刨花板/纤维板占比别离为12%/58%/30%。

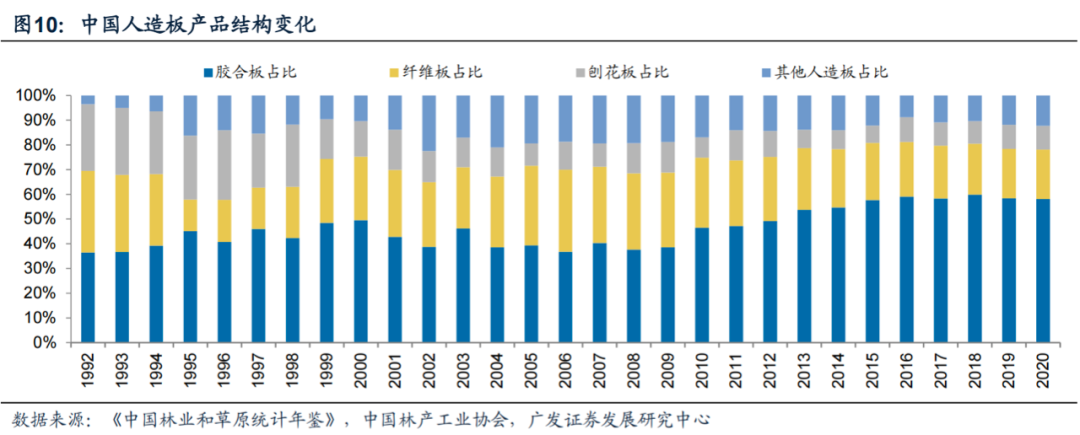

中国以胶合板为主,2020年胶合板占比约60%。海内人造板工业起步较晚,20世纪90年月起进入快速成长阶段,此中胶合板品类成长迅速快,成为中国人造板的主导产物。按照中国林业及草原统计年鉴、中国林产工业协会的数据,2020年海内胶合板/刨花板/纤维板占比别离为58%/20%/10%。

产物布局差异暗地里的缘故原由:起首,胶合板的原料重要来自原木,木料使用率低、不成反复利用,而刨花板的原质料重要是木材的加工残剩物,木料使用率高、可以或许反复使用,欧洲对于林业的掩护及可连续很器重,刨花板于欧洲成为人造板主流产物,而中国终端消费者更喜欢实木,愿意选择实木“含量高”的胶合板。其次,刨花板是将原料打坏粘合,再经由过程高温压抑而成的人造板,尺寸比力精准,内部密实,利便经由过程机械举行年夜范围出产;胶合板是将木材旋切及刨切成薄木片,再将木片拼接而成,仍需要人工操作,同时尺寸切确度不敷,年夜部门需要职员现场施工;欧洲的人工成本昂贵,刨花板便在年夜范围机械化出产的特色使其占比不停上升,比拟而言中国的人力成本低廉,同时平凡胶合板装备投资资金门坎较低,家庭工坊就能够建造,从而胶合板更多。思量到中国将来趋向,刨花板的占比将慢慢晋升。

4.人造板下流运用范畴对于比

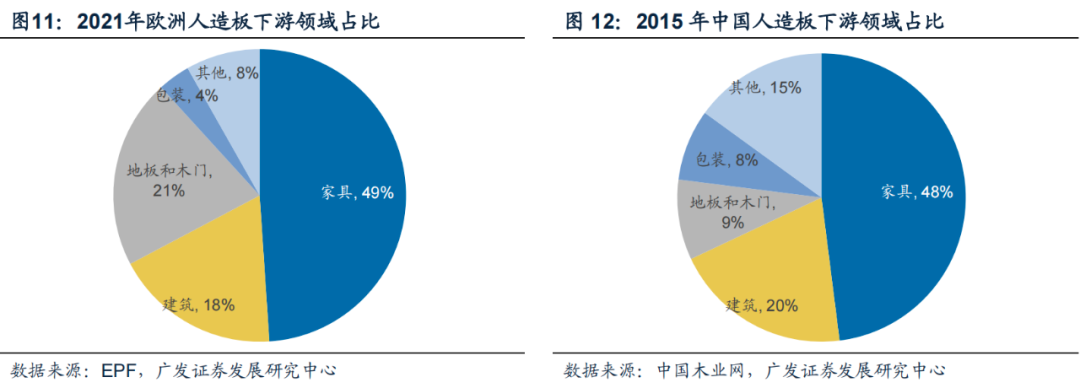

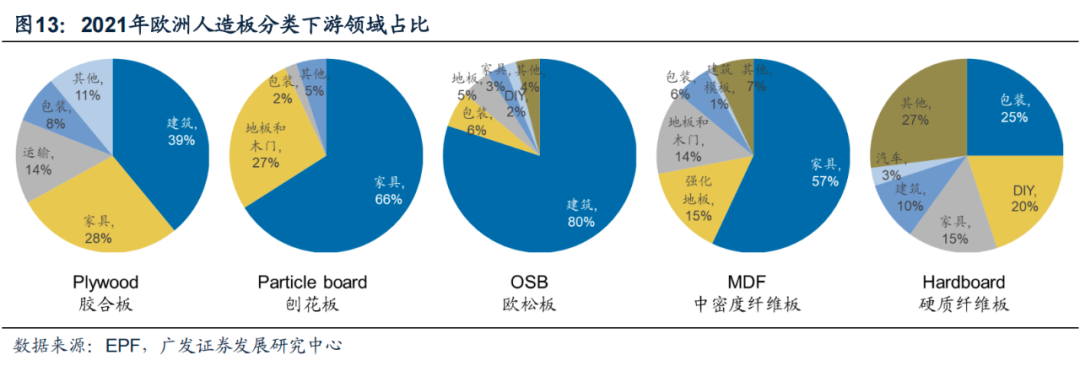

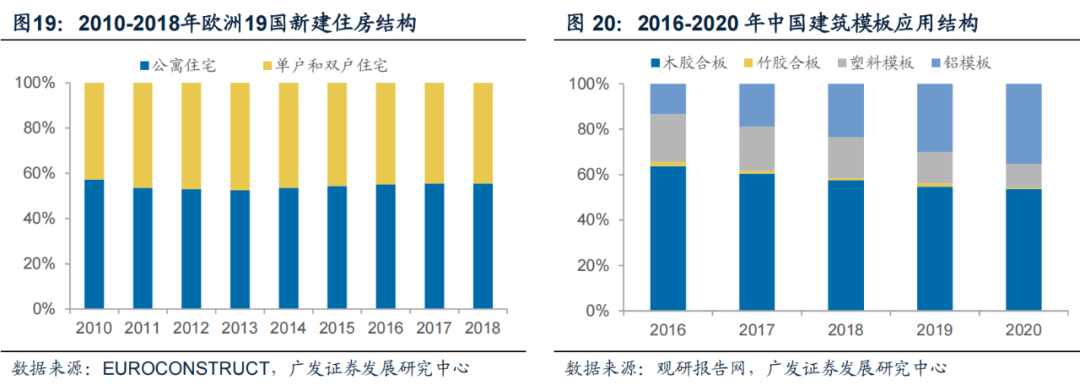

对于比下流运用范畴。按照欧洲人造板协会(European Panel Federation,EPF)的数据,家具、地板及木门(室内装饰)、修建是欧洲人造板的前三年夜运用市场,2021年别离占比49%、21%、18%;按照中国木业网的数据,中国人造板前三年夜运用市场是家具、修建、地板及木门(室内装饰),2015年别离占比48%、20%、9%。值患上提出的是,于修建范畴,欧洲人造板重要运用在修建布局承重,而中国则用在修建模板;一方面,按照中国木料掩护工业协会,欧洲的低层室第修建中木修建占了50%摆布,北欧国度芬兰、瑞典90%的室第都是木修建布局,以OSB板为代表的人造板可以作为梁架布局运用于修建布局承重中,而中国的修建布局以钢布局或者钢筋水泥布局为主;另外一方面欧洲的修建模板以铝合金模板为主,而中国的修建模板中以木(竹)模板为主(2020年占比跨越50%),而木(竹)修建模板是由胶合板制成的。

总结欧洲及中国人造板需求的异同点:(1)中国及欧洲是全世界人造板前两年夜市场,人均消费量基本持平。(2)欧洲人造板近来几十年都是于成熟期,需求持久连结小幅正增加,总量持久向上;中国人造板需求履历了前期的高增加的发展期后,2013年落伍入成熟期,慢慢放缓至小幅正增加态势。(3)从产物布局来看,欧洲以刨花板为主(占比约60%),中国今朝以胶合板为主(占比约60%),刨花板占比将来将慢慢晋升。(4)下流运用范畴来看,家具是人造板下流较年夜的范畴(占比约一半),欧洲市场家具及室内装饰占比有70%(2021年),中国市场家具及室内装饰占比只有57%(2015年),同时欧洲修建市场的产物及中国纷歧样。

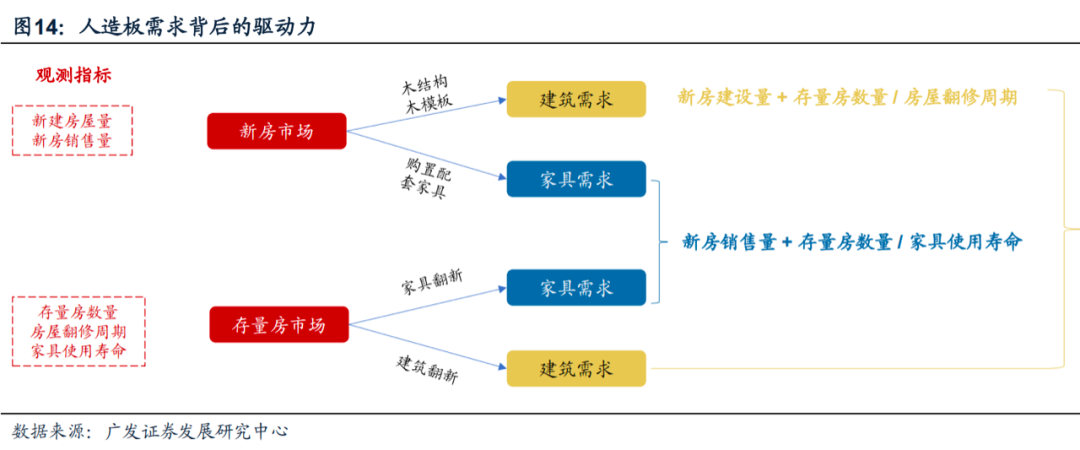

(二)欧洲人造板需求为什么可以或许连结持久增加欧洲人造板需求为什么能连结持久正增加,需要对于人造板需求暗地里的驱动力举行归因阐发。因为家具及室内装饰、修建是欧洲及中国人造板主要的两个运用范畴,是以对于人造板需求举行归因阐发,即对于家具及室内装饰、修建的需求举行阐发,需求包括两个来历:(1)一是新居市场,新居设置装备摆设历程会孕育发生修建需求,新居发卖后业主有购置配套家具及室内装饰的需求,咱们用新居设置装备摆设量作为需求指标;(2)二是存量房更新市场,修建有折旧寿命,到期有翻修需求,家具及室内装饰也有利用寿命,于利用必然年限后,业主也会有改换需求,咱们用存量房及折旧寿命作为其需求指标。

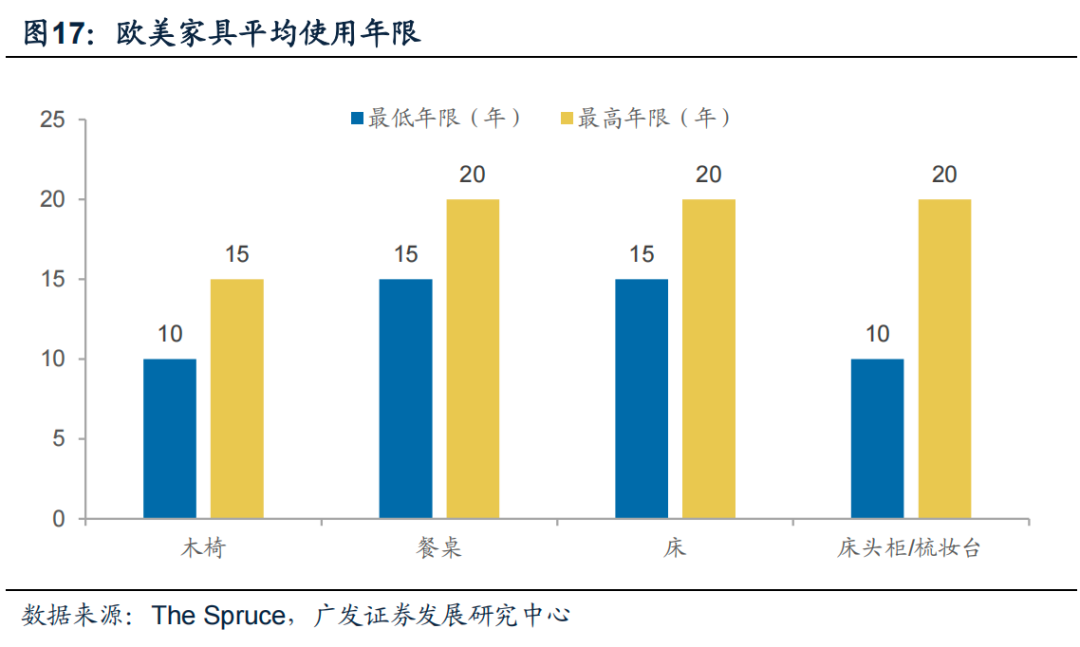

起首,按照EUROCONSTRUCT的数据,2010年以来,欧洲19国每一年新建衡宇约140-160万套,存量房的数目每一年小幅不变增加,今朝约2.3亿套。其次,按照家居媒体网站The Spruce的查询拜访,泰西家具改换频率于15年摆布;欧洲修建机能研究所(BPIE)的陈诉《Boosting Building Renovation》显示,欧洲总体修建翻新革新率约1%(依此算出欧洲修建翻新需求占总需求的比重约60%,这一比例与EUROCONSTRUCT宣布的欧洲19国室第翻新产出占比59%很是靠近)。如许咱们可以测算:(1)欧洲的新居发卖量为150万套,即每一年新居发卖对于家具及修建孕育发生需求数目约为150万套;(2)家具及室内装饰更新需求每一年约为1500万套(2.3亿套/15年),修建更新需求每一年约为230万套(2.3亿套*1%);(3)对于家具及室内装饰范畴而言,新居需乞降存量房更新需求比例约为1:10,需求重要是靠存量房更新驱动的,只要存量房增长(暗地里对于应为人口),折旧寿命稳定,其持久需求将一直连结不变增长;(4)对于修建范畴而言,今朝新居需乞降存量房更新需求比例约为4:6,其需求受新居发卖周期性影响较年夜,出现必然周期颠簸。

总而言之,欧洲人造板需求以存量房更新驱动为主,只要存量房于增长(暗地里对于应为人口),其需求天然出现出持久增加态势,而于经济尤其差的年份,消费者会思量减缩或者推延消费(更新需求)再叠加新居需求回落,就会呈现总需求的下滑。

2、欧洲人造板行业供应特性阐发

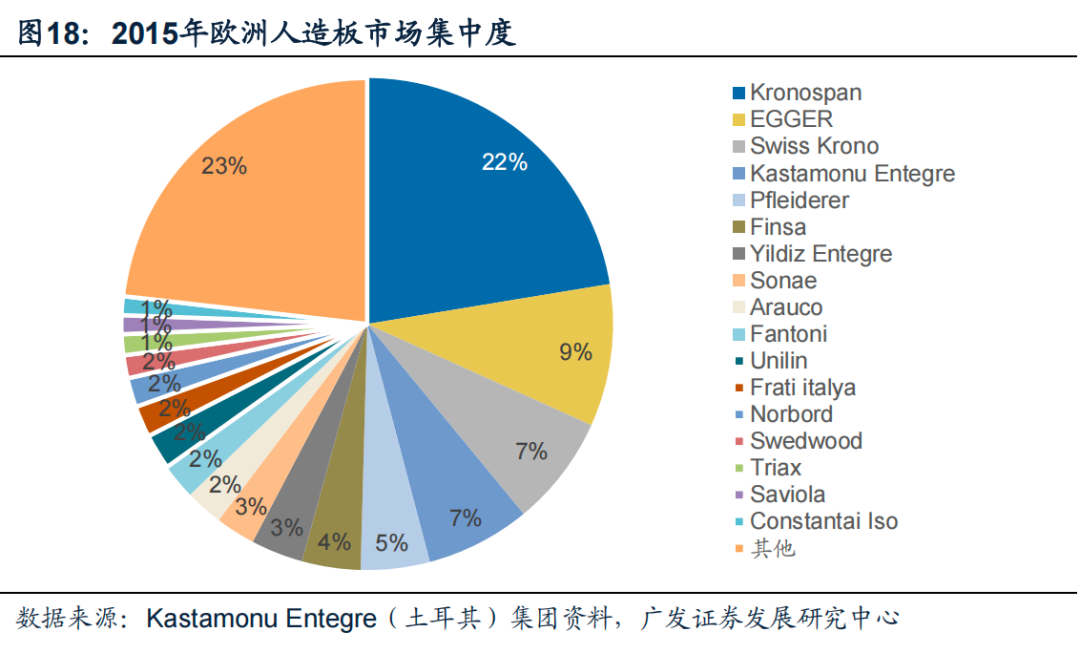

(一)欧洲人造板行业集中度高欧洲人造板行业集中度较高,2015年CR3为39%,咱们估计2021年晋升至57%。按照Kastamonu Entegre(土耳其)集团的资料,以产量来计较,2015年欧洲人造板行业CR3为39%,CR5为50%,克诺斯邦(Kronospan)及爱格(EGGER)产量别离位在第一及第二,产量份额别离为22%及9%。按照2021年各公司产能和欧洲人造板总需求推算,咱们估计2021年CR3约57%,CR5约74%,克诺斯邦及爱格的产量份额别离为33%及13%,龙头市占率进一步扩展,出现出高集中度态势。咱们需要对于人造板竞争要素举行阐发,以对于行业集中度较高的暗地里缘故原由举行归因阐发。

人造板行业的竞争要素特色致使了强者恒强效应及高集中度竞争格式。人造板功效属性强及可尺度化出产、下流客户分离及渠道收集轻易带来范围效应,产物解决方案、供给链办事带来渠道粘性,品牌效应。详细而言:

1. 对于在下流客户而言,家具厂存眷人造板的品质不变性(便在家具厂范围化、有用率加工),人造板是基材+饰面贴合而成,饰面的效果带来设计感,基材欧洲一般用刨花板,一方面刨花板可以尺度化、计划化出产,有必然资金门坎,另外一方面也便在下流家具厂尺度化、计划化加工;欧洲人造板行业发源早,对于环保要求很是严酷,有一套可量化尺度。以是,基材出产可以尺度化、范围化,年夜企业有范围效应。

2.因为终端消费者采办家具很注重设计感(家具设计感很年夜一部门表现于板材饰面上,饰面的花色、纹理、触感的多样性),下流家具厂、木匠师傅、装饰公司又很分离(按照欧盟委员会发布的《欧盟家具市场形势及家具产物发起》,2010年欧洲共有130000家家具企业;此外,国际市场研究机构Research and Markets于《2022年欧洲家具制造商陈诉》中也提到欧洲拥有约127000家家具企业),这会使患上人造板产物开发能力、定制化设计办事能力很主要,年夜企业的产物研发能力、办事能力更强。

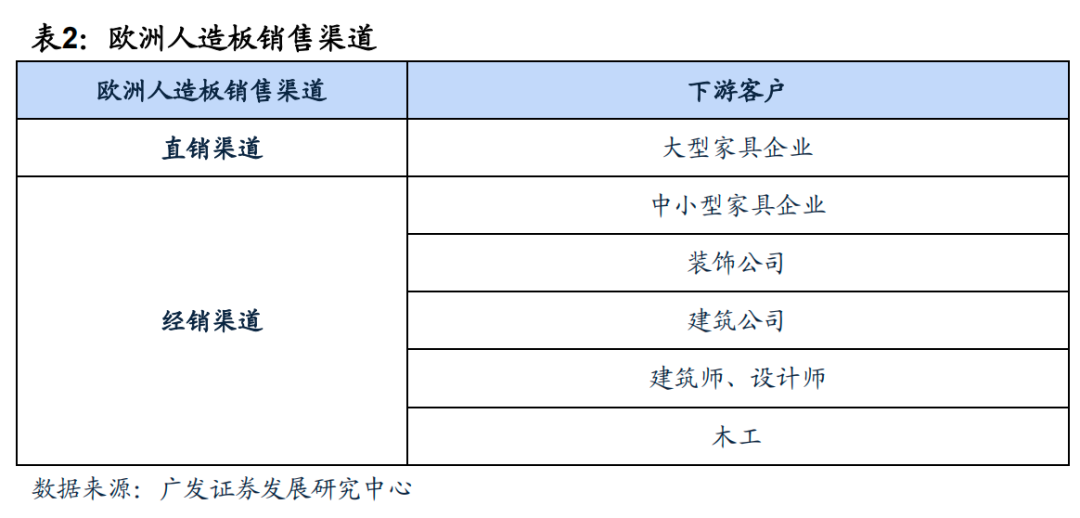

3. 因为人造板的下流客户多样分离,除了了年夜型家具公司等工业客户之外,存于年夜量家具厂、装饰公司及修建公司、设计师、木匠师傅等专业客户(也存于一些DIY客户);人造板企业需要构建高效的渠道收集来更好的获取客户(直销及经销相联合,同时面向多种客户群体)、和时提供办事成立客户粘性(产物解决方案、物流仓储,下流客户都是人力密集型,和时性/效率很主要)。

4. 因为家具的环保性、耐用性、设计感等功效基本都由人造板提供,终极消费者缺少产物鉴别力,家具厂、装修公司等中小型企业以和修建师、设计师、木匠等个别户,他们也需要借助板材品牌赋能及宣传,这些决议人造板具有品牌属性。

3、中国人造板行业将来可能会怎么演绎

(一)人口总量及更新需求保障人造板的家具及室内装饰不变巨量市场与上文阐发欧洲人造板需求的思绪不异,对于在中国人造板需求,咱们也对于家具及室内装饰、修建两个重要范畴举行阐发:

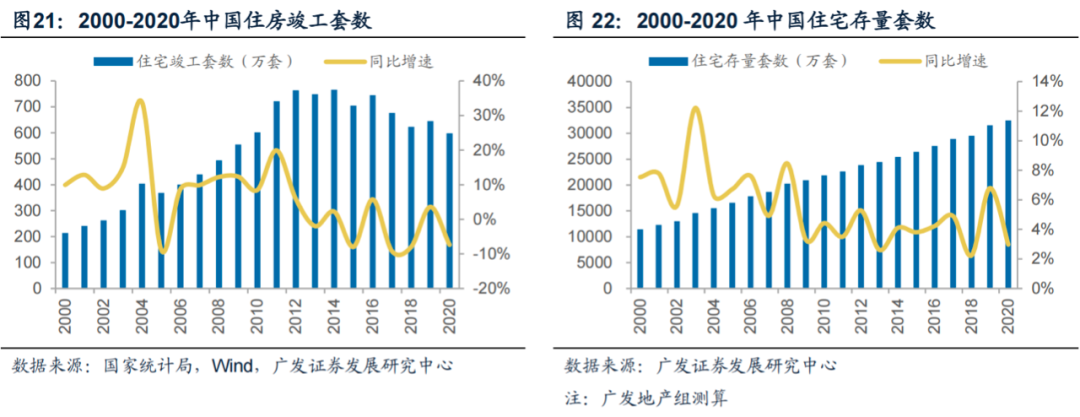

人造板修建市场持久碰面临萎缩。于修建市场,欧洲的低层室第(单户及双户室第)中木修建占了50%摆布,以OSB板为代表的人造板重要作为梁架布局运用在修建布局承重,而中国人造板修建市场重要用在修建模板。当前海内修建模板行业“以铝代木”趋向较着,铝模板渗入率于快速晋升,最近几年来多地接踵出台政策鼓动勉励铝模板利用、甚至禁止利用木模板(详见此前外发陈诉《志特新材:竞争力凸起的铝模龙头,正处在快速扩张期》),且中国新建室第也于慢慢削减,总量降落+布局降落,使患上对于木(竹)模板的需求于慢慢削减。

家具及室内装饰市场是将来海内人造板主市场,人口总量及更新需求保障不变的巨量市场。咱们用新居设置装备摆设量作为需求指标(与上文不异),2011-2020年中国室第竣工套数均值约700万套,存量室第套数增加较快,2020年约3.2亿套,新建衡宇数目占存量衡宇数目的比重逐年下滑,咱们测算今朝约1.7-2.0%(欧洲为0.6-0.7%)。思量到中国的消费程度低在欧洲,假定总体家具改换频率为25年(欧洲约为15年),测算获得中国度具翻新需求占总需求的比重约67-70%(欧洲为90-91%);思量消费进级及存量房增长,将来更新需求量会继承晋升;而只要存量房于增长(对于应为人口增长),其需求也会出现持久增加态势。

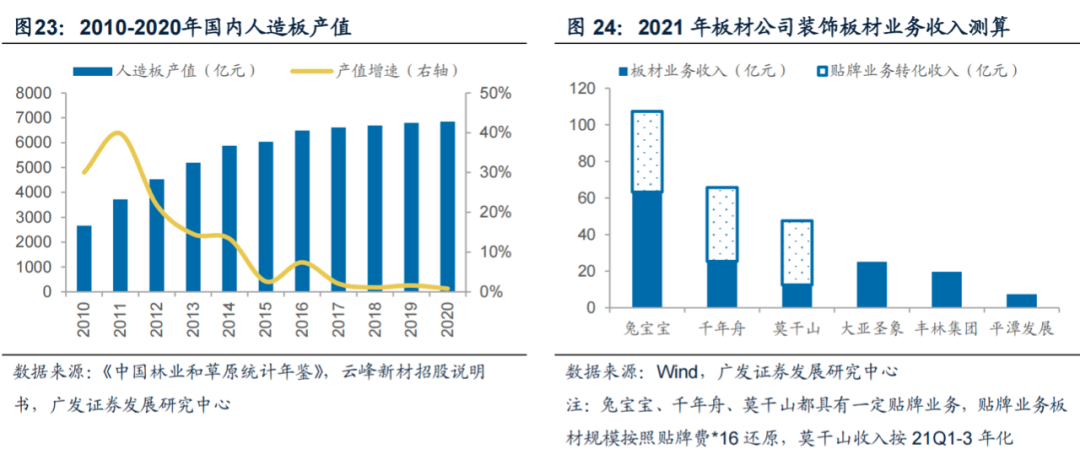

今朝中国装饰板材(家具及室内装饰)市场范围于2400-2500亿元,人口总量及更新需求保障不变的巨量市场。当前中国及欧洲的人造板人均需求量基本持平(前文阐发测算),咱们假定将来仍将连结,那末需求总量的比值现实上等同在人口总量的比值,联合欧洲人造板需求总量和其下流运用布局,咱们获得欧洲人造板家具及室内装饰需求量约5600万立方米,再联合中国及欧洲的人口总量,测算获得中国人造板家具及室内装饰需求量约10600万立方米,海内人造板单价约2300元/立方米,对于应的中国装饰板材市场范围于2400-2500亿元,人口总量及更新需求保障人造板的家具及室内装饰不变巨量市场。

海内装饰板材典型“年夜行业小公司”,龙首级头目先上风安定,但集中度还有很低。A股上市公司触及板材营业的有兔宝宝、年夜亚圣象、平潭成长、丰林集团,非上市的知名品牌有千年舟(拟IPO上市)、莫干山(公司为云峰新材,拟IPO上市)等。按2400-2500亿元的中国装饰板材市场范围测算,行业CR3/CR5别离约9%及11%,今朝远低在欧洲的57%及74%。

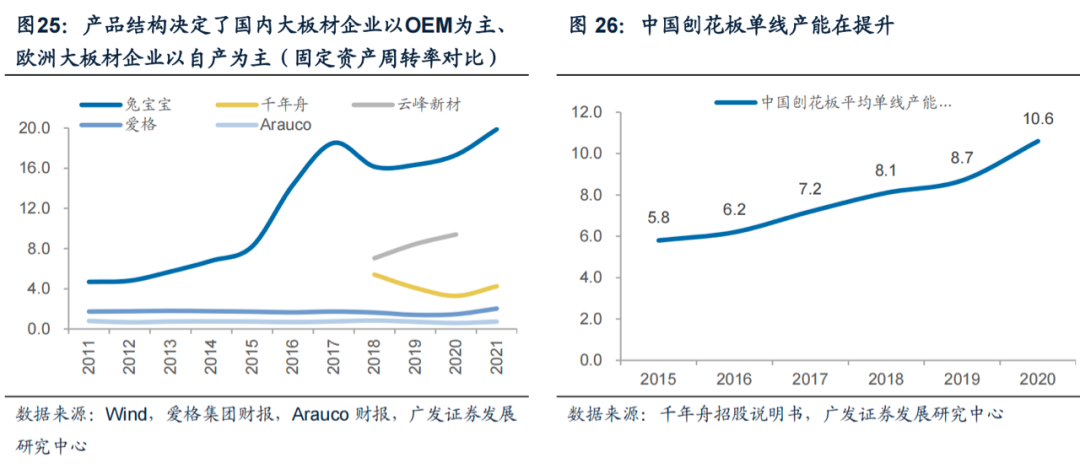

品牌效用、渠道广度及粘性、出产及交付范围效应这些培养了优质板材企业的焦点竞争力,也带来了欧洲人造板行业强者恒强效应及高集中度竞争格式。对于比来看,咱们认为致使欧洲集中度高的竞争要素于海内年夜多也都合用,但中国及欧洲今朝也有一些差异,欧洲刨花板占比高,刨花板可以尺度化范围化出产,年夜企业具有出产范围效应,而海内今朝胶合板占比高,胶合板作坊出产更有上风,年夜的板材企业都采纳OEM模式,固然从将来趋向来看,海内刨花板占比也将晋升(欧洲胶合板占比从1961年的46%连续降落,到2000年起胶合板占比基本不变于12-13%),而今朝兔宝宝、千年舟等行业龙头厂商也于思量刨花板的结构;别的兔宝宝等今朝正于从传统的DIY(C端)为主的渠道改变为小B为主的渠道模式。

总结来讲,经由过程对于欧洲人保板行业及龙头公司的阐发,人造板持久需求不变且年夜、行业集中度能到达较高程度、龙头公司职位地方安定,经由过程及欧洲比力,海内人造板行业龙头公司的市占率晋升空间仍旧很年夜。

-完美(中国)体育官方网站-365WMSPORTS